ĪĪĪĪįŁś╦(bi©Īo)Ņ}Ż║čļąą“ĮĄŽó”10╗∙³c(di©Żn),╩▓├┤ą┼╠¢(h©żo)�Ż┐ĄĮĄū╩Ū└¹║├▀Ć╩ŪĢę╗©ę╗¼F(xi©żn)��Ż┐

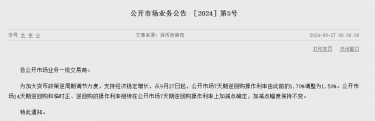

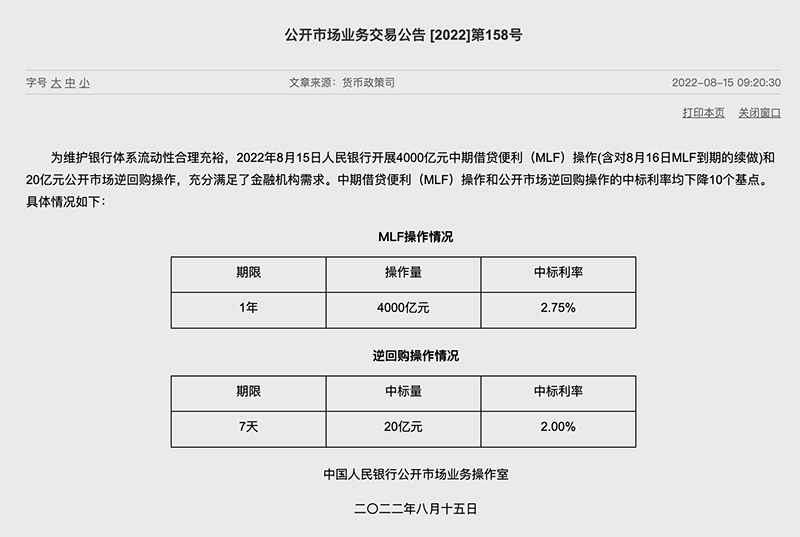

ĪĪĪĪ╚╦├±ŃyąąĮ±╚š░l(f©Ī)▓╝╣½ĖµĘQ�Ż¼×ķŠSūo(h©┤)Ńyąą¾wŽĄ┴„äė(d©░ng)ąį║Ž└Ē│õįŻŻ¼2022─Ļ8į┬15╚š╚╦├±Ńyąąķ_š╣4000ā|į¬ųąŲ┌ĮĶ┘J▒Ń└¹Ż©MLFŻ®▓┘ū„(║¼ī”(du©¼)8į┬16╚šMLFĄĮŲ┌Ą─└m(x©┤)ū÷)║═20ā|į¬╣½ķ_╩ął÷(ch©Żng)─µ╗ž┘Å(g©░u)▓┘ū„����Ż¼│õĘųØMūŃ┴╦Į╚┌ÖC(j©®)śŗ(g©░u)ąĶŪ¾ĪŻųąŲ┌ĮĶ┘J▒Ń└¹Ż©MLFŻ®▓┘ū„║═╣½ķ_╩ął÷(ch©Żng)─µ╗ž┘Å(g©░u)▓┘ū„Ą─ųąś╦(bi©Īo)└¹┬╩Š∙Ž┬ĮĄ10éĆ(g©©)╗∙³c(di©Żn)���Ż¼ĘųäeĮĄų┴2.75%���Īó2.00%ĪŻ

ĪĪĪĪ▒Š┤╬ĮĄŽóĄ─ĄĮüĒęį╝░┴”Č╚│¼│÷╩ął÷(ch©Żng)ŅA(y©┤)Ų┌���ĪŻ╩▄įLīŻ╝ę▒Ē╩ŠŻ¼«ö(d©Īng)Ū░┴„äė(d©░ng)ąį║Ž└Ē│õįŻ�Ż¼Ą½īŹ(sh©¬)¾wĮø(j©®ng)Ø·(j©¼)╚┌┘YąĶŪ¾╚į╚§�Ż¼ūŅą┬MLF“┴┐┐sār(ji©ż)ĮĄ”�Ż¼¾w¼F(xi©żn)┴╦žøÄ┼š■▓▀ĘĆ(w©¦n)žøÄ┼ĪóīÆą┼ė├����Ż¼ĮĄĄ═┘YĮ│╔▒ŠĪóų¦│ųīŹ(sh©¬)¾wĮø(j©®ng)Ø·(j©¼)Ą─ęŌłD����ĪŻ

ĪĪĪĪī”(du©¼)ė┌▒Šį┬Ą─LPRł¾(b©żo)ār(ji©ż)Ż¼śI(y©©)ā╚(n©©i)╚╦╩┐▒Ē╩Š���Ż¼ŅA(y©┤)ėŗ(j©¼)ę╗─ĻŲ┌�Īó╬Õ─ĻLPR└¹┬╩ę▓Ģ■(hu©¼)═¼▓Įš{(di©żo)Ą═���Ż¼š{(di©żo)Ą═Ę∙Č╚┤¾Ė┼┬╩ę▓╩Ū10BP���ĪŻ

ĪĪĪĪā╔┤¾š■▓▀└¹┬╩²RĮĄ10éĆ(g©©)╗∙³c(di©Żn)

ĪĪĪĪš■▓▀└¹┬╩“ĮĄŽó”Ą─╗╦┘ĄĮüĒŻ¼║¶æ¬(y©®ng)┴╦║Ūūo(h©┤)īŹ(sh©¬)¾wĮø(j©®ng)Ø·(j©¼)Ą─š■▓▀įVŪ¾�����ĪŻ┤╦Ū░��Ż¼MLF└¹┬╩ätęč▀B└m(x©┤)6éĆ(g©©)į┬▒Ż│ų╬┤ūāĪŻ

ĪĪĪĪĮĄŽóĄ─║╦ą──┐Ą─╩ŪĮĄ│╔▒Š����Īó┤╠╝żėąą¦ąĶŪ¾ĪŻ╔Žų▄�Ż¼╚╦├±Ńyąą░l(f©Ī)▓╝Į╚┌öĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼╔ńĢ■(hu©¼)╚┌┘YęÄ(gu©®)─Żį÷┴┐┼cą┬į÷╚╦├±Ä┼┘J┐ŅŠ∙│÷¼F(xi©żn)├„’@╗ž┬õ��Ż¼Ę┤ė││÷«ö(d©Īng)Ū░┘J┐ŅąĶŪ¾ŲŻ╚§Ą─å¢Ņ}ėą┤²▀M(j©¼n)ę╗▓ĮĮŌøQ�ĪŻ═¼Ģr(sh©¬)Ż¼M2═¼▒╚į÷╦┘äō(chu©żng)6─ĻĖ▀╬╗��Ż¼Ę┤ė│─┐Ū░žøÄ┼╣®æ¬(y©®ng)┴┐▒Ż│ų│õūŃ�ĪŻ

ĪĪĪĪ“čļąąŽ┬š{(di©żo)š■▓▀└¹┬╩Ż¼ėą═¹ę²ī¦(d©Żo)▒Šį┬Ą─LPRł¾(b©żo)ār(ji©ż)ļSų«Ž┬ĮĄ�Ż¼Å─Č°ĮĄĄ═īŹ(sh©¬)¾wĮø(j©®ng)Ø·(j©¼)Ą─╚┌┘Y│╔▒ŠŻ¼┤╠╝żą┼┘JąĶŪ¾��Ż¼ų¦│ųīŹ(sh©¬)¾wĮø(j©®ng)Ø·(j©¼)���ĪŻ”ųąą┼ūC╚»╩ūŽ»Įø(j©®ng)Ø·(j©¼)īW(xu©”)╝ę├„├„ī”(du©¼)ėøš▀▒Ē╩Š���ĪŻ

ĪĪĪĪ“Å─7į┬Į╚┌öĄ(sh©┤)ō■(j©┤)üĒ┐┤Ż¼─┐Ū░žøÄ┼š■▓▀ųžār(ji©ż)▓╗ųž┴┐ĪŻę“?y©żn)ķžøÄ┼╣®æ?y©®ng)║▄│õįŻ����Ż¼Ą½īŹ(sh©¬)¾wĮø(j©®ng)Ø·(j©¼)╚┌┘YąĶŪ¾ę└╚╗Ų½╚§����Ż¼ėą▒žę¬▀M(j©¼n)ę╗▓ĮĮĄĄ═┘YĮ│╔▒ŠĪŻ”╣Ō┤¾ŃyąąĮ╚┌╩ął÷(ch©Żng)▓┐║Ļė^蹊┐åTų▄├»╚AšJ(r©©n)×ķ��Ż¼▀@ę╗▒│Š░Ž┬�Ż¼čļąąš{(di©żo)ĮĄMLFš■▓▀└¹┬╩Į╚┌ÖC(j©®)śŗ(g©░u)▀M(j©¼n)ę╗▓ĮĮĄĄ═īŹ(sh©¬)¾wĮø(j©®ng)Ø·(j©¼)╚┌┘Y│╔▒ŠŻ¼╝ż░l(f©Ī)╬óė^ų„¾w╗Ņ┴”��Ż¼┤┘▀M(j©¼n)Ž¹┘M(f©©i)����Īó═Č┘YĘĆ(w©¦n)▓Į╗ųÅ═(f©┤)ĪŻ

ĪĪĪĪī”(du©¼)ė┌▒Šį┬╝┤īó│÷ĀtĄ─LPRł¾(b©żo)ār(ji©ż)��Ż¼ų▄├»╚A▒Ē╩Š�Ż¼«ö(d©Īng)Ū░Ż¼īŹ(sh©¬)¾wĮø(j©®ng)Ø·(j©¼)╚┌┘YąĶŪ¾Ų½╚§���Ż¼╝ėų«MLFš■▓▀└¹┬╩╩ŪLPRł¾(b©żo)ār(ji©ż)└¹┬╩Õ^���Ż¼MLF└¹┬╩Ž┬š{(di©żo)ŅA(y©┤)╩Š▒Šį┬LPR└¹┬╩īó┤¾Ė┼┬╩═¼▓ĮŽ┬š{(di©żo)10BP��ĪŻ

ĪĪĪĪ¢|ĘĮĮš\(ch©”ng)╩ūŽ»║Ļė^Ęų╬÷Ĥ═§ŪÓ▒Ē╩Š�Ż¼8į┬Ę▌š■▓▀ąįĮĄŽó┬õĄž�Ż¼│õĘų▒Ē├„«ö(d©Īng)Ū░žøÄ┼š■▓▀ęįĘĆ(w©¦n)į÷ķL(zh©Żng)×ķų„ę¬╚ĪŽ“Ż¼ć°(gu©«)ā╚(n©©i)ĮY(ji©”)śŗ(g©░u)ąį═©├øē║┴”║═║Ż═Ōčļąą╩šŠo�����Ż¼Č╝╬┤ī”(du©¼)ć°(gu©«)ā╚(n©©i)čļąąš■▓▀ąįĮĄŽóśŗ(g©░u)│╔īŹ(sh©¬)┘|(zh©¼)ąįūĶĄK�����ĪŻ▀@ę▓ęŌ╬Čų°«ö(d©Īng)Ū░╠Äė┌Ų½ė┌│õįŻĀŅæB(t©żi)Ą─╩ął÷(ch©Żng)┴„äė(d©░ng)ąį▀Ćīóčė└m(x©┤)ę╗Č╬Ģr(sh©¬)ķg����ĪŻ

ĪĪĪĪ“8į┬LPRł¾(b©żo)ār(ji©ż)Ž┬š{(di©żo)ęčø]ėąæę─ŅĪŻ”═§ŪÓ▒Ē╩Š����Ż¼8į┬MLF└¹┬╩Ž┬š{(di©żo)Ż¼ęŌ╬Čų°«ö(d©Īng)į┬LPRł¾(b©żo)ār(ji©ż)Ą─Č©ār(ji©ż)╗∙ĄA(ch©│)░l(f©Ī)╔·ūā╗»����Ż¼»B╝ėĮ³Ų┌Ńyąą┘YĮ│╔▒Šę▓į┌▌^┐ņŽ┬ąąŻ¼8į┬Ż¼ę╗─ĻŲ┌�����Īó╬Õ─ĻLPR└¹┬╩ę▓Ģ■(hu©¼)Ž┬š{(di©żo)��Ż¼▓╗┼┼│²5─ĻŲ┌LPRł¾(b©żo)ār(ji©ż)Ž┬š{(di©żo)Ę∙Č╚│¼▀^10éĆ(g©©)╗∙³c(di©Żn)Ą─┐╔─▄ąį�ĪŻ

ĪĪĪĪ┤╦═Ō�����Ż¼8į┬Ę▌���Ż¼├└┬ō(li©ón)ā”(ch©│)“╝ėŽó”╠Äė┌š■▓▀┐š┤░Ų┌����Ż¼╗“įSę▓╩ŪŲõųąę╗éĆ(g©©)ę“╦ž�ĪŻ

ĪĪĪĪ“ĮĄŽó”┬Ģ┬õŻ¼é∙╩ą“Ó╦┴╦”���Ż¼ć°(gu©«)é∙Ų┌žø╩ął÷(ch©Żng)ę▓Ę┤æ¬(y©®ng)äĪ┴ę��ĪŻĮžų┴╔Ž╬ń9³c(di©Żn)32Ęų���Ż¼10─ĻŲ┌ć°(gu©«)é∙Ų┌žøŻ©T2209Ż®ł¾(b©żo)102.030į¬���Ż¼╔ŽØq0.800į¬Ż¼ØqĘ∙0.79%���Ż╗5─ĻŲ┌ć°(gu©«)é∙Ų┌žøŻ©TF2209Ż®ł¾(b©żo)102.520į¬�Ż¼╔ŽØq0.620į¬��Ż¼ØqĘ∙0.61%�����Ż╗2─ĻŲ┌ć°(gu©«)é∙Ų┌žøŻ©TS2209Ż®ł¾(b©żo)101.605į¬��Ż¼╔ŽØq0.340į¬�����Ż¼ØqĘ∙0.34%����ĪŻ

ĪĪĪĪ╗ž╦▌üĒ┐┤Ż¼╔Ž┤╬š■▓▀└¹┬╩“ĮĄŽó”╩Ūį┌Į±─Ļ1į┬���ĪŻ▒╦Ģr(sh©¬)�����Ż¼MLF▓┘ū„║═╣½ķ_╩ął÷(ch©Żng)─µ╗ž┘Å(g©░u)▓┘ū„Ą─ųąś╦(bi©Īo)└¹┬╩Š∙Ž┬ĮĄ10éĆ(g©©)╗∙³c(di©Żn)����Ż¼ĘųäeĮĄų┴2.85%Īó2.10%�����ĪŻ

ĪĪĪĪ┐s┴┐└m(x©┤)ū÷Ż║ę²ī¦(d©Żo)╗ž┘Å(g©░u)└¹┬╩Ž“š■▓▀└¹┬╩┐┐ön

ĪĪĪĪį┌▀B└m(x©┤)4éĆ(g©©)į┬Ą╚┴┐└m(x©┤)ū÷ĄĮŲ┌MLF║¾��Ż¼▒Šį┬čļąą┐s┴┐▓┘ū„ĄĮŲ┌MLF��Ż¼īŹ(sh©¬)¼F(xi©żn)ā¶╗ž╗\2000ā|į¬����ĪŻ

ĪĪĪĪĘĆ(w©¦n)žøÄ┼╩Ūę╗ĘĮ├µ�����ĪŻų▄├»╚A▒Ē╩Š��Ż¼─┐Ū░Ż¼«ö(d©Īng)Ū░Ńyąąķg┘YĮ▌^×ķ│õįŻ��Ż¼čļąą┐s┴┐└m(x©┤)ū„MLFęįĘĆ(w©¦n)Č©žøÄ┼╣®æ¬(y©®ng)��Ż¼┴Ē═Ō�����Ż¼Į³Ų┌╩ął÷(ch©Żng)┴„äė(d©░ng)ąį│õįŻ�Ż¼ī¦(d©Żo)ų┬╩ął÷(ch©Żng)└¹┬╩Ž┬ĮĄŻ¼10─ĻŪ░ć°(gu©«)é∙╩šęµ┬╩ĮĄų┴1─ĻŲ┌MLF└¹┬╩Ž┬ĘĮ�����Ż¼ę▓ę╗Č©│╠Č╚Ž„╚§ÖC(j©®)śŗ(g©░u)ī”(du©¼)MLFąĶŪ¾�ĪŻ

ĪĪĪĪī”(du©¼)ė┌▒Šį┬MLF┐s┴┐└m(x©┤)ū„Ż¼╩ął÷(ch©Żng)įńėąŅA(y©┤)Ų┌���ĪŻ├„├„▒Ē╩Š�Ż¼MLF┐s┴┐�����Ż¼┤·▒Ē┴╦čļąąČ╠Ų┌┴„äė(d©░ng)ąį▀^╩Ż�����Īó╗ž┘Å(g©░u)└¹┬╩│ų└m(x©┤)Ą═ė┌š■▓▀└¹┬╩Ą─ĻP(gu©Īn)ŪąĪŻ╩š┐sMLF▓┘ū„�����Ż¼ėą═¹ę²ī¦(d©Żo)╗ž┘Å(g©░u)└¹┬╩Ž“š■▓▀└¹┬╩┐┐ön����Ż¼▒▄├Ō┘YĮ▀^Č╚Ė▄ŚU║═├ōīŹ(sh©¬)Ž“╠ōŻ¼▀M(j©¼n)ę╗▓Įę²ī¦(d©Żo)┘YĮ┴„Ž“?q©▒)Ź¾wĮø(j©®ng)Ø·(j©¼)�����ĪŻ

ĪĪĪĪČ■╝ŠČ╚ęįüĒ����Ż¼┘YĮ└¹┬╩ķL(zh©Żng)Ų┌Ą═╬╗▀\(y©┤n)ąą����Ż¼┘YĮ├µŠS│ųīÆ╦╔ĪŻūįĮ±─Ļ4į┬ęįüĒ�����Ż¼│²┐ńį┬Ģr(sh©¬)ķg³c(di©Żn)═ŌŻ¼┘YĮ└¹┬╩š¹¾wŠS│ųĄ═╬╗▀\(y©┤n)ąą���ĪŻ7į┬27╚š���Ż¼DR001▒PųąĄ°ŲŲ1%Ż¼«ö(d©Īng)╚š╝ėÖÓ(qu©ón)ŲĮŠ∙└¹┬╩×ķ1.0029%�Ż╗R001«ö(d©Īng)╚š╝ėÖÓ(qu©ón)ŲĮŠ∙└¹┬╩×ķ1.0881%Ż╗Ė¶ę╣Shiborł¾(b©żo)1.008%�ĪŻ╚²š▀═¼Ģr(sh©¬)äō(chu©żng)Ž┬2021─Ļ1į┬ųąč«ęįüĒą┬Ą═ĪŻ

ĪĪĪĪĮ³╚š░l(f©Ī)▓╝Ą─ĪČ2022─ĻĄ┌Č■╝ŠČ╚ųąć°(gu©«)žøÄ┼š■▓▀ł╠(zh©¬)ąął¾(b©żo)ĖµĪĘ▒Ē╩Š����Ż¼īó╝ė┤¾ĘĆ(w©¦n)ĮĪžøÄ┼š■▓▀īŹ(sh©¬)╩®┴”Č╚Ż¼░l(f©Ī)ō]║├žøÄ┼š■▓▀╣żŠ▀Ą─┐é┴┐║═ĮY(ji©”)śŗ(g©░u)ļpųž╣”─▄���Ż¼ų„äė(d©░ng)æ¬(y©®ng)ī”(du©¼)�����Ż¼╠ßš±ą┼ą─����Ż¼ĖŃ║├┐ńų▄Ų┌š{(di©żo)╣Ø(ji©”)��Ż¼╝µŅÖČ╠Ų┌║═ķL(zh©Żng)Ų┌ĪóĮø(j©®ng)Ø·(j©¼)į÷ķL(zh©Żng)║═╬’ār(ji©ż)ĘĆ(w©¦n)Č©���Īóā╚(n©©i)▓┐Š∙║Ō║══Ō▓┐Š∙║Ō��Ż¼łį(ji©Īn)│ų▓╗ĖŃ“┤¾╦«┬■╣Ó”�Ż¼▓╗│¼░l(f©Ī)žøÄ┼���Ż¼×ķīŹ(sh©¬)¾wĮø(j©®ng)Ø·(j©¼)╠ß╣®Ė³ėą┴”���ĪóĖ³Ė▀┘|(zh©¼)┴┐Ą─ų¦│ųĪŻ

ĪĪĪĪ├„├„▒Ē╩Š��Ż¼Č■╝ŠČ╚žøÄ┼š■▓▀ł╠(zh©¬)ąął¾(b©żo)ĖµųąÅŖ(qi©óng)š{(di©żo)łį(ji©Īn)│ų▓╗ĖŃ“┤¾╦«┬■╣Ó”�����Ż¼▓╗│¼░l(f©Ī)žøÄ┼���Ż¼ŲõįŁę“į┌ė┌žøÄ┼╩ął÷(ch©Żng)┘YĮ╣®Įo│õūŃī¦(d©Żo)ų┬Ą─ķL(zh©Żng)Ų┌Ą═╬╗▀\(y©┤n)ąąĄ─┘YĮ└¹┬╩╦∙ĦüĒĄ─é∙╚»╩ął÷(ch©Żng)╝ėĖ▄ŚUĪó┘YĮ├ōīŹ(sh©¬)Ž“╠ō’L(f©źng)ļU(xi©Żn)ų▓Į╩▄ĄĮĻP(gu©Īn)ūó�����Ż¼»B╝ėī”(du©¼)Ž┬░ļ─ĻĮY(ji©”)śŗ(g©░u)ąį═©├øē║┴”Ą─Š»╠ĶĪóĘĆ(w©¦n)į÷ķL(zh©Żng)─┐ś╦(bi©Īo)Ą─ĄŁ╗»���Ż¼žøÄ┼š■▓▀ŅA(y©┤)ėŗ(j©¼)īóų▓Įę²ī¦(d©Żo)┘YĮ└¹┬╩╗žÜwš■▓▀└¹┬╩ĖĮĮ³�����ĪŻ

ĪĪĪĪųĄĄ├ūóęŌĄ─╩Ū����Ż¼▒Š┤╬─µ╗ž┘Å(g©░u)└¹┬╩Ė·ļSMLF└¹┬╩═¼▓ĮŽ┬š{(di©żo)10BP�����ĪŻśI(y©©)ā╚(n©©i)šJ(r©©n)×ķ�Ż¼▒Š┤╬─µ╗ž┘Å(g©░u)└¹┬╩š{(di©żo)ĮĄ║═MLF└¹┬╩š{(di©żo)ĮĄę╗ų┬Ż¼ų„ę¬╩Ū×ķ┴╦ę²ī¦(d©Żo)š¹éĆ(g©©)└¹┬╩ųąśą╦«ŲĮŽ┬ąą��Ż¼╩╣š¹éĆ(g©©)└¹┬╩Ū·ŠĆŽ┬ąą���Ż¼Å─Č°ę²ī¦(d©Żo)īŹ(sh©¬)¾w╚┌┘Y│╔▒ŠĄ─Ž┬ąą��ĪŻ

═ČĖÕÓ]ŽõŻ║chuanbeiol@163.com įöŪķšł(q©½ng)?ji©Īn)Lå¢┤©▒▒į┌ŠĆŻ║http://sanmuled.cn/